中国有80多家寿险公司,在很多在买保险的时候,都觉得一定要买大公司的才靠谱,那什么样的才算是大公司呢?是广告打的多,知名度大?还是规模大?注册资本金大?还是偿付能力强呢?

今天我们单聊聊那些所谓“小”保险公司的注册资本金。

首先,怎么能成立一家保险公司?

您说:“我非常有钱,想开一家保险公司,可以么?”

保险公司也是商业行为,当然可以开设,只是有一定的要求和限制,那具体怎么开设呢?

首先要申请批准,找谁,找爸爸,爸爸是中国银行保险监督管理委员会(简称“银保监会”)。在国内,不论你是合资保险,外资保险,还是内资保险,都得接受爸爸的监管。

收到你的成立申请后,你就回去等着吧,根据《保险法》第71条,爸爸会在6个月之内告诉你结果。

幸运的是,你收到了批准筹建的结果,那根据《保险法》72条,给你一年时间筹建你的保险公司,而且一年内不得经营。

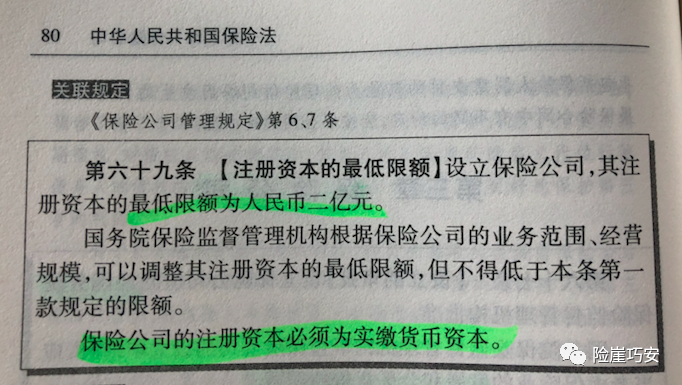

然后呢,根据《保险法》第69条,你准备至少两个亿的小钱钱。注意哦,这个钱是实缴资本哦。

什么是实缴资本呢?比如我原来开公司的时候,去行政大厅花个半天时间就可以注册一个注册资本100万的贸易公司,这100万我是不用验资的。

那保险公司的注册资本有什么意义呢,对于我们每个要买保险的人有什么意义呢?

保险公司的这个注册资本可是实收资本哦,比如注册资本50个亿,得有50个亿的现金哦。所以出资能力很重要,这直接与偿付能力有关哦。

我们来看看这些公司的注册资本

比如平安人寿注册资本338亿;

阳光人寿注册资本183亿;

渤海人寿注册资本130亿;

工银安盛注册资本125亿;

长城人寿注册资本55亿;

信泰人寿注册资本55亿;

友邦注册资本37亿,排名37位

.....

资本金是保险公司用于补偿被保险人的资金。资本金的数额越大,偿付能力越强;反之,偿付能力越弱。

所以,保险公司必须保证有充足的资本金,资本金并按照有关规定提存未到期责任准备金、未决赔款准备金、公积金等资金,以保证公司有足够的偿付能力。

所以,从资本金背后的偿付能力来说,所谓的“小”保险公司一点也不小。

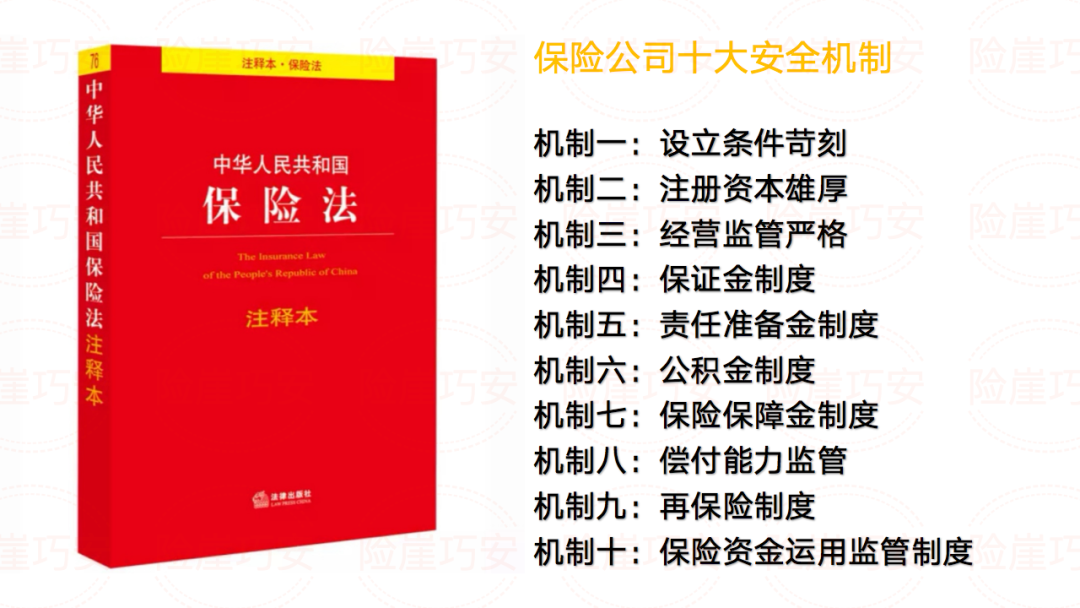

而且,别忘了哦,保险行业的监管和安全机制不止注册资本金这一条哦。

(保险公司十大安全机制)

“小”保险公司到底安不安全?今天带你一一解析保险的“十大安全机制”

在我们国家,保险业是涉及到国计民生乃至社会稳定的特殊行业,所以,在保险发展的初期,考虑到保险的特殊性,从法律法规,行业监管,行业运营基本规则上,做了很多底层设计。

可以看到,保险公司不管大小,他的公司和产品都是安全的。而且,这种安全,不是某一家、某些、某一类保险公司是安全的,也不是只有“大公司”才安全,是所有保险公司都安全。

这不仅仅是从法律法规上,从制度上的完整保障,更是建立了一个成熟稳健的生态系统。

那具体怎么选择保险呢?

我们看看银保监北京监管局怎么说:

(原保监会北京监管局网站截图)

中国银行保险监督管理委员会北京监管局提示消费者--做到“四看”,明明白白买保险。

一看需求。人生不同阶段,对于保险的需求也不同,消费者应当根据自身的家庭情况和所处的人生阶段,选购合适的产品。

二看产品。不同的保险产品,其风险保障、储蓄或投资功能侧重不同。消费者应当根据需求来购买相应的产品,不能将保险与银行存款、国债、基金等金融产品进行片面比较,更不要仅把它作为银行存款的替代品。

三看收入。一年期以上的人身保险保费缴纳方式分一次性缴费和分期缴费两种,消费者应当考虑选取缴费方式合适的保险产品,一般来说,保费支出在年收入的5%~15%之间为宜。

四看条款。一定要仔细阅读合同条款,尤其是保险产品的保障范围和免责条款,充分享受到保险的风险保障功能。

您明白怎么选择了么?

我的专业只为节省您的时间。

希望你能够清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活。有任何保险相关的问题,欢迎咨询我。

我会站在你的立场和利益角度,充分了解你的需求和你家庭面临的风险,给你提供多维度的解决方案,同时推荐不同的满足能你需求的产品,告知你信息背后的利弊,让你自己有充分的选择权,协助你投保,帮助你理赔。

未来将陆续分享保险购买攻略、风险管理、产品测评、保险方案、理财分享, 敬请关注

电话:400-123-4567

传 真:+86-123-4567

手 机:13800000000

邮 箱:admin@eyoucms.com

地 址:广东省广州市天河区88号