购买力平价理论认为国内外物价之比是决定两国之间货币汇率的依据。在固定汇率制下,均衡汇率由两国的相对价格决定;在浮动汇率制下,汇率变动反映的是两国之间货币相对购买力平价的变化。购买力平价理论的核心思想是:汇率应该充分反映两个国家的相对价格水平。这是有关汇率变动与物价水平之间关系的经典理论解释。20世纪70年代布雷顿森林体系崩溃后,随着汇率波动幅度的增大,各国物价水平也呈现出不同的变动趋势,许多学者也开始将研究重点放在汇率变动对国内物价水平的影响上。

(一)研究综述与理论模型

由于不同类型国家的具体情况有所不同,许多学者在对这一问题进行研究时使用了不同的假设,即将不同国家分为小国开放经济、小国半开放经济和大国开放经济三类。对于小国开放经济,汇率和国外物价水平的变化能够完全传递到国内经济中,如Leith(1991)发现汇率和国外物价水平的变化百分之百地传递到博茨瓦纳[2]国内物价水平中。对于大国开放经济,由于国内和国外产品不是完全可替代的,因此一价定律是否成立存在争议。一批学者运用协整的方法对长期购买力平价进行了检验并得出不同的结论。例如,Enders(1989)利用单位根经验的方法发现购买力平价在布雷顿森林体系时期和以后的浮动汇率时期都不太适用,Patel(1990)也证实长期中一价定律并不成立。有的学者则提出了不同的观点,如MacDonald(1993)使用Johanson多变量协整方法,认为一系列货币兑美元的汇率与这些国家与美国相比的相对价格之间存在着长期的均衡关系。Kim(1990)运用协整和误差纠正模型分析了美国和其他5个工业化国家,研究发现名义汇率和相对价格之间存在协整关系,任何从购买力评价的偏离都显著地影响汇率。对于半开放经济,经济开放度将对国内物价水平有着显著影响。随着一国经济开放度的提高,贸易壁垒减少了,越来越多的工业产品成为贸易品,因而总体物价水平开始遵循一价定律。然而,即使对国际贸易的所有限制都被取消,国内因素依然可以影响价格水平。在这种情况下,国内物价水平是国外价格水平、国内货币供应量、国外货币供应量和本币相对其他货币汇率的函数。

为了研究人民币汇率变动对国内物价水平的影响,我们依照Corbo和McNelis(1989)的模型设定价格方程为[3]:

P=F(P*,ER,M,M*) (4.1)

其中P表示国内物价水平,P*表示国外物价水平,ER表示名义汇率,M表示国内货币供应量,M*表示国外货币供应量。等式(4.1)的线性形式为:

等式(4.2)表明,国内物价水平的自然对数lnPt是国外物价水平的自然对数lnP*t、名义汇率的自然对数ln ERt、国内货币供应量的自然对数lnMt和国外货币供应量的自然对数 的函数。

的函数。

(二)数据及其说明

理论模型显示,分析人民币汇率变动与国内物价水平之间的关系需要国内物价水平、国外物价水平、名义汇率和国内货币供应量等数据。通常情况下,国内物价水平可以使用GDP平减指数表示。然而由于我国编制GDP平减指数的时间较晚,为了保持数据的有效性和一致性,我们使用我国的消费物价指数表示国内物价水平。对于国外物价水平,鉴于我国与美国经贸关系较为密切,因此我们使用美国物价水平代表国外物价水平。由于国内物价水平是使用消费物价指数表示的,因此我们同样使用美国的消费物价指数表示美国物价水平。由于国内国外物价水平变动具有一定的相关性,为了实证研究的顺利进行,我们构造一个新的变量:国内外物价差 。按照购买力平价理论,国内外物价差是引起汇率变动的主要因素。在国内物价上涨幅度大于国外物价上涨幅度的条件下,如果国内外物价差进一步增大,则意味着国内通货膨胀率高于国外通货膨胀率,本币将趋向于贬值,本币汇率将趋向于上升,反之则将趋向于升值。在国内物价上涨幅度小于国外物价上涨幅度的条件下,如果国内外物价差进一步增大,则意味着国内通货膨胀率低于国外通货膨胀率,本币将趋向于升值,本币汇率将趋向于下降,反之则将趋向于贬值。

。按照购买力平价理论,国内外物价差是引起汇率变动的主要因素。在国内物价上涨幅度大于国外物价上涨幅度的条件下,如果国内外物价差进一步增大,则意味着国内通货膨胀率高于国外通货膨胀率,本币将趋向于贬值,本币汇率将趋向于上升,反之则将趋向于升值。在国内物价上涨幅度小于国外物价上涨幅度的条件下,如果国内外物价差进一步增大,则意味着国内通货膨胀率低于国外通货膨胀率,本币将趋向于升值,本币汇率将趋向于下降,反之则将趋向于贬值。

表4-1为1981—2006年国内外物价差、国内外货币供应量之比及人民币名义汇率数据表。

表4-11 981—2006年国内外物价差、国内外货币供应量之比及人民币名义汇率数据表

数据来源:International Finance Statistics,1980—2006年,中国人民银行网站,国家外汇管理局网站,通过计算得到。

货币供应量作为货币政策的重要政策工具,其调整将受到多方面因素的影响,波动幅度也相对较大,而且无法确切反映出国内外货币供应量的相对变化,因此在实证研究中我们使用国内外货币供应量的比值 。这一做法与前文使用国内外物价差表示国内外物价水平的相对变动基本类似。按照货币学派的有关理论,在其他变量不变的条件下,如果货币供应量增加,则意味着同样多的资产将有更多的货币来追逐,资产价格必然上涨,物价水平也将持续上升;如果货币供应量减少,则意味着同样多的资产将有更少的货币来追逐,资产价格必然下跌,物价水平也将持续下降[4]。在国内货币供应量大于国外货币供应量的条件下,如果国内外货币供应量的比值

。这一做法与前文使用国内外物价差表示国内外物价水平的相对变动基本类似。按照货币学派的有关理论,在其他变量不变的条件下,如果货币供应量增加,则意味着同样多的资产将有更多的货币来追逐,资产价格必然上涨,物价水平也将持续上升;如果货币供应量减少,则意味着同样多的资产将有更少的货币来追逐,资产价格必然下跌,物价水平也将持续下降[4]。在国内货币供应量大于国外货币供应量的条件下,如果国内外货币供应量的比值 增大,则意味着国内货币供应量的增长速度快于国外货币供应量的增长速度,国内物价上涨幅度将会大于国外物价上涨幅度;反之则国内物价上涨幅度将会小于国外物价上涨幅度。在国内货币供应量小于国外货币供应量的条件下,国内外物价水平的变化情形与国内货币供应量大于国外货币供应量条件下的情形一致。

增大,则意味着国内货币供应量的增长速度快于国外货币供应量的增长速度,国内物价上涨幅度将会大于国外物价上涨幅度;反之则国内物价上涨幅度将会小于国外物价上涨幅度。在国内货币供应量小于国外货币供应量的条件下,国内外物价水平的变化情形与国内货币供应量大于国外货币供应量条件下的情形一致。

对于名义汇率,既然国外物价水平和国外货币供应量都是选取的美国数据,因此名义汇率也选取人民币对美元的名义汇率。这样我们在最终的实证研究中使用的变量有3个:国内外物价差,国内外货币供应量的比值,人民币对美元的名义汇率。各个变量之间的线性关系为:

对于国内货币供应量对国内物价水平的影响,我们可以从理论上对它进行解释。然而对于汇率变化对国内物价水平的影响,似乎并没有一个现成的理论对它作出说明。在其他条件不变的情况下,如果人民币对美元的名义汇率上升,那么国内物价水平会如何变化呢?

为了回答这个问题,下面我们对人民币汇率变动与国内物价水平之间的关系进行实证检验。

(三)协整检验

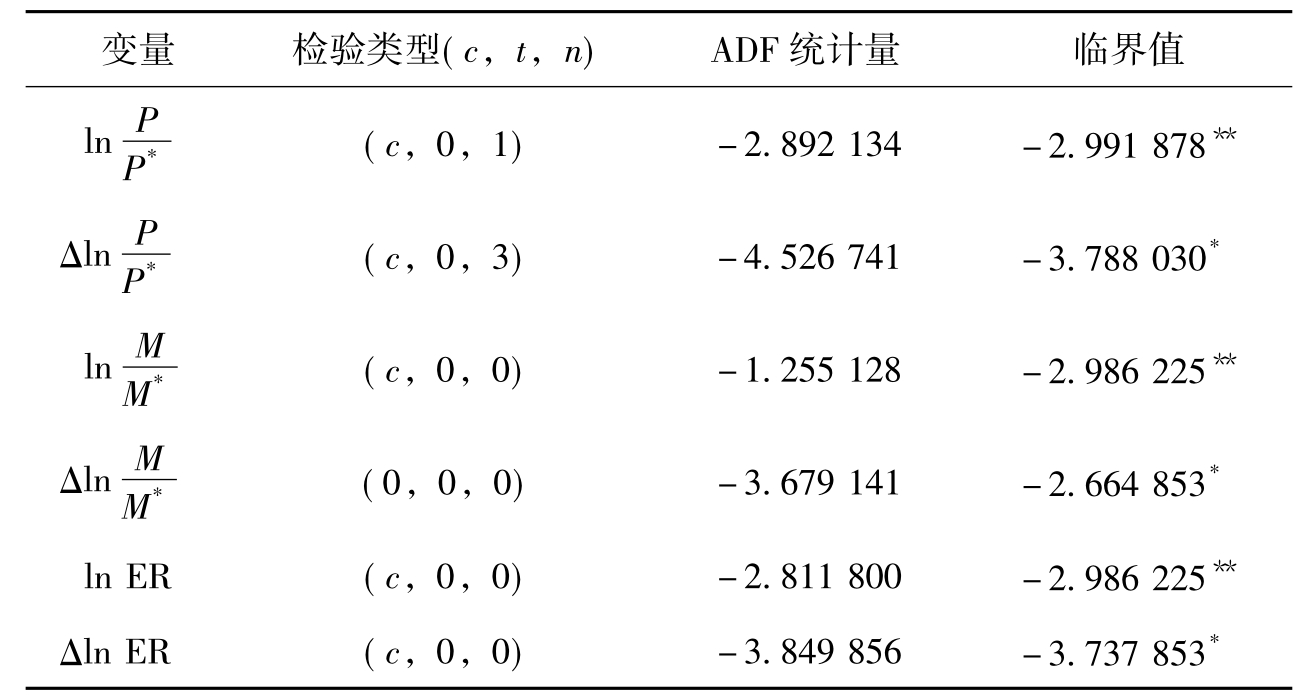

在对人民币汇率变动与国内物价水平之间的关系进行回归分析之前,我们先对国内外物价差、国内外货币供应量的比值和人民币对美元的名义汇率等数据进行ADF检验。在检验时,我们对国内外物价差、国内外货币供应量的比值和人民币对美元的名义汇率等数据取对数,分别记为 ,lnERt。由于数据生成过程的形式(带常数项或不带常数项)和估计模型的形式都会影响检验结果,我们在检验时首先采取最为一般的数据生成过程和估计模型:既带有时间趋势项,又带有常数项。趋势项显著的则保留趋势项,趋势项不明显的则进一步检验常数项是否显著;常数项显著的则保留常数项,常数项不显著的则检验既无趋势项又无常数项的模型。检验结果显示,上述四个变量均为一阶单整序列,可以进行协整检验(见表4-2)。

,lnERt。由于数据生成过程的形式(带常数项或不带常数项)和估计模型的形式都会影响检验结果,我们在检验时首先采取最为一般的数据生成过程和估计模型:既带有时间趋势项,又带有常数项。趋势项显著的则保留趋势项,趋势项不明显的则进一步检验常数项是否显著;常数项显著的则保留常数项,常数项不显著的则检验既无趋势项又无常数项的模型。检验结果显示,上述四个变量均为一阶单整序列,可以进行协整检验(见表4-2)。

表4-2 序列的ADF检验结果

注:①c,t分别表示带有常数项、趋势项,n表示采用的滞后阶数。

②**表示显著性水平为5%,*表示显著性水平为1%。

下面我们利用Engle-Granger两步法对ln 与ln

与ln 和ln ER之间的关系进行协整检验。

和ln ER之间的关系进行协整检验。

第一步,以ln 为被解释变量,ln

为被解释变量,ln 和ln ER为解释变量进行OLS估计,结果表明回归方程中参数估计值的t统计量在5%的显著性水平上均显著,其中ln估计值的t统计量在1%的显著性水平上显著(见表4-3)。

和ln ER为解释变量进行OLS估计,结果表明回归方程中参数估计值的t统计量在5%的显著性水平上均显著,其中ln估计值的t统计量在1%的显著性水平上显著(见表4-3)。

表4-3 序列的协整检验结果

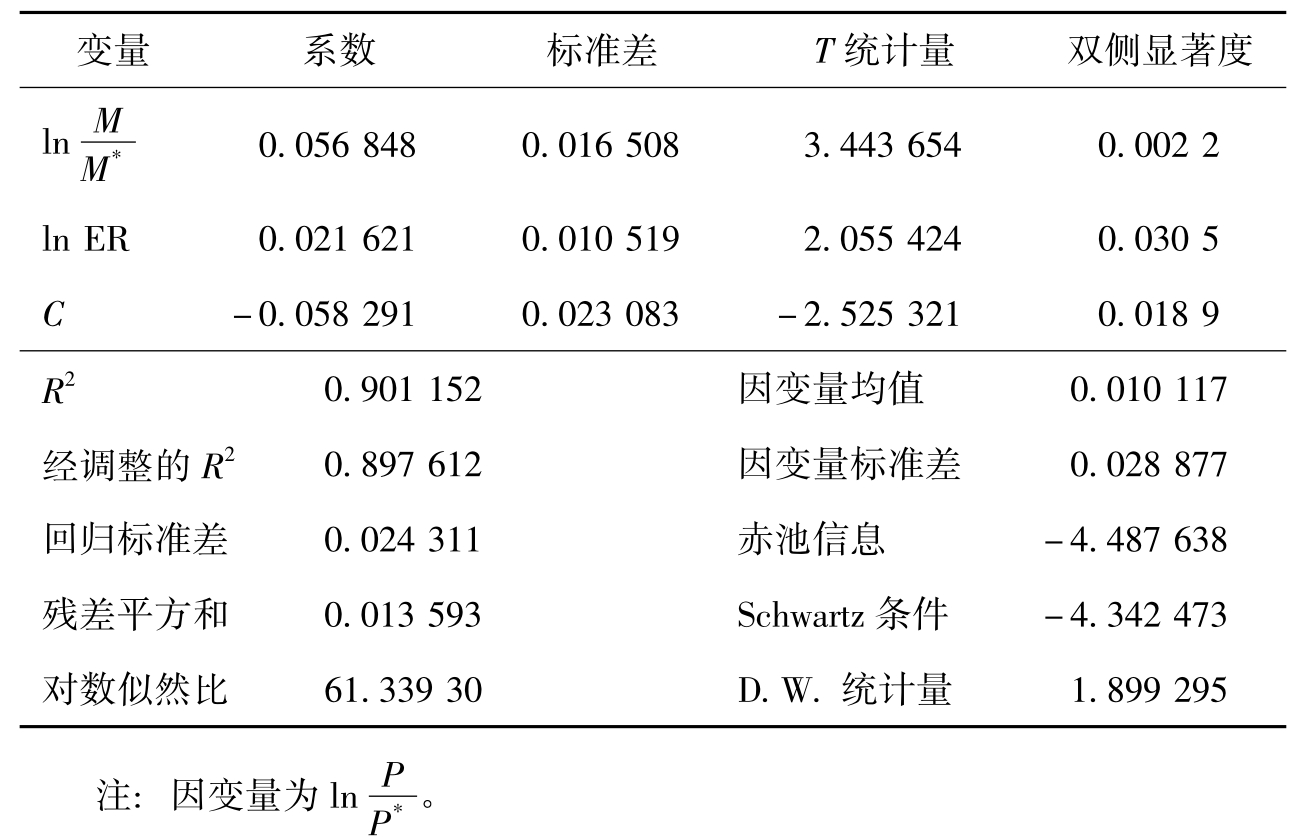

第二步,对回归方程的残差进行单位根检验,ADF检验统计量为-3.454 957,1%显著性水平下的临界值为-2.664 853。检验结果表明,残差不存在单位根,是平稳序列。因此,ln 与ln

与ln 和ln ER之间确实存在协整关系,且协整方程为:

和ln ER之间确实存在协整关系,且协整方程为:

协整检验结果显示:国内外货币供应量之比增加将导致国内外物价水平差扩大,这一点与数据部分的定性分析结果是一致的。此外,人民币相对美元的名义汇率增大也会导致国内外物价水平差扩大,也就是说人民币相对美元升值将会导致国内外物价差减小(在国外物价水平保持不变的情况下,国内物价水平将持续下降)。从各变量对国内物价水平的影响程度来看,国内外货币供应量之比和人民币相对美元的名义汇率对我国国内物价水平的影响都不是很大:国内外货币供应量之比对国内外物价水平差的弹性系数为0.056 848,表明在国外物价水平保持不变的情况下,国内外货币供应量之比每增长10%,国内物价水平将上涨0.568 48%;人民币相对美元的名义汇率对国内外物价水平差的弹性系数为0.021 621,表明在国外物价水平保持不变的情况下,人民币相对美元的名义汇率每增加10%(人民币相对美元贬值10%),国内物价水平将上涨0.216 21%。这说明,人民币汇率变动对国内物价水平有一定影响,但影响力度较小。当前的人民币升值不会引起物价水平的上涨;在国家宏观调控措施的作用下,国内通货膨胀率在人民币升值期间内将保持在较低的水平,出现20世纪80年代和90年代高达20%以上通胀率的可能性不大。

(四)误差修正模型

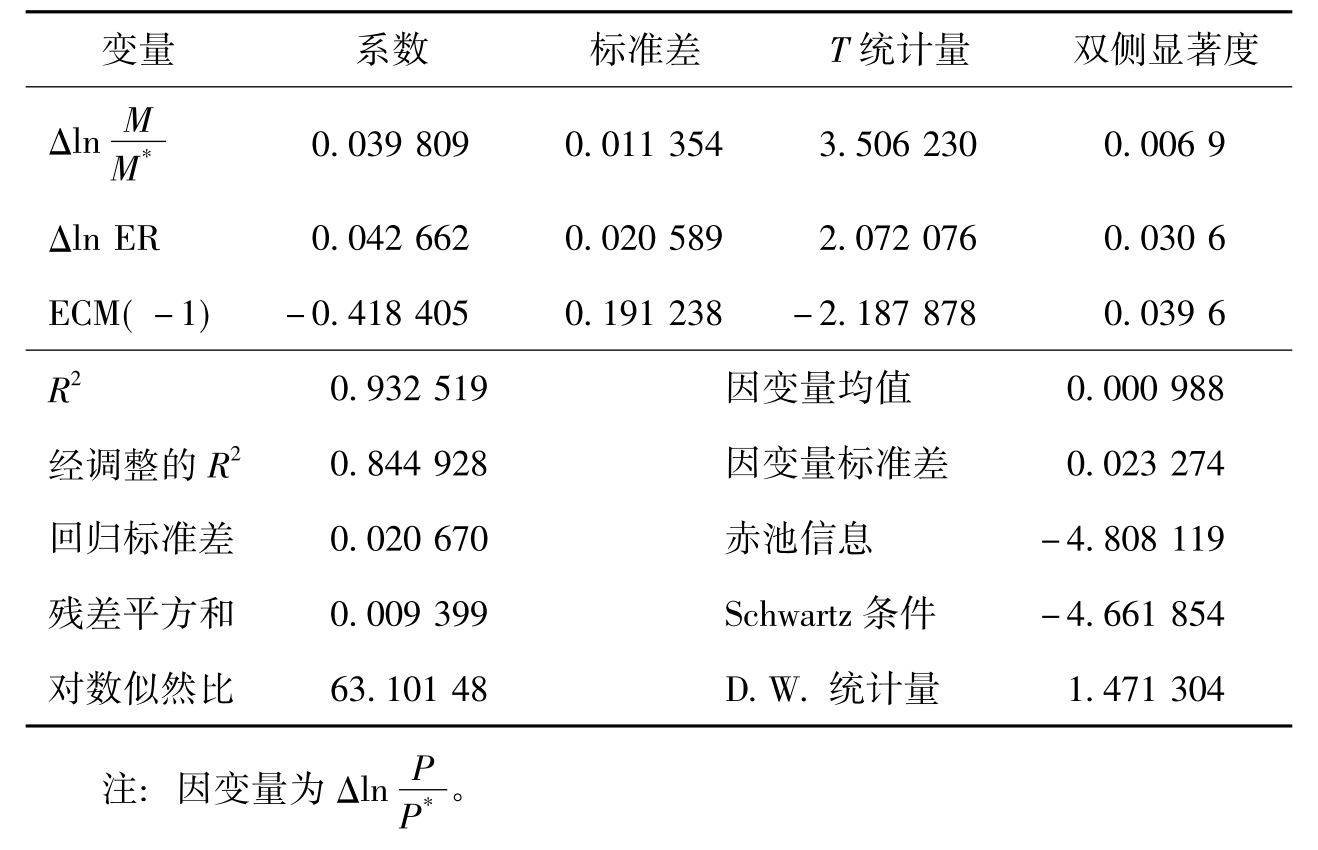

由于国内外物价差、国内外货币供应量的比值和人民币对美元的名义汇率之间存在协整关系,根据Granger定理,一定存在描述国内外物价差短期动态过程的误差修正模型。如果用ECM表示误差修正项,则误差修正模型的统计检验如表4-4所示,对应的误差修正模型表达式为:

在误差修正模型中,误差修正项的弹性系数反映了误差修正模型自我修正的动态机制。误差修正系数η的绝对值越大(-1≤η≤0),系统自我修正的能力就越强。当误差修正系数η等于-1时,从理论上看国内外物价水平差的偏离在1年内就可以完全修正。在我们的误差修正模型中,误差修正系数等于-0.418 405,意味着国内外物价水平差的偏离在2~3年内即可得到修正,这表明货币供应量和汇率对物价水平的影响有一定时滞。

表4-4 误差修正模型的统计检验

从误差修正模型统计检验的结果可以发现,货币供应量和人民币名义汇率对物价水平的短期影响与长期影响的方向是一致的。无论是长期还是短期,国内外货币供应量之比增加都会导致国内外物价水平差扩大,人民币相对美元的名义汇率增大也会导致国内外物价水平差扩大,也就是说人民币相对美元升值将导致国内外物价差减小(在国外物价水平保持不变的情况下,国内物价水平将持续下降)。此外,我们同样可以发现,在短期内货币供应量和人民币名义汇率对物价水平的影响也是比较显著的,货币供应量和人民币名义汇率的显著性水平分别达到0.69%和3.06%。然而这并不能说明货币供应量和人民币名义汇率对物价水平的影响力度很大。我们的实证检验结果显示,Δln 和Δln ER的系数分别为0.039 809和0.042 662,表明Δln

和Δln ER的系数分别为0.039 809和0.042 662,表明Δln 每增加10%,Δln

每增加10%,Δln 仅增加0.398 09%,Δln ER每增加10%,Δln

仅增加0.398 09%,Δln ER每增加10%,Δln 仅增加0.426 62%。

仅增加0.426 62%。

在前文理论分析的基础上,这一部分利用1981—2005年国内就业水平与国内工资水平、国内利率和人民币汇率的年度数据,使用协整检验的方法对国内就业水平与人民币汇率变动之间的关系进行实证分析,以说明人民币升值对国内就业水平带来的影响。

(一)数据

理论模型显示,分析人民币汇率变动与国内就业水平之间的关系需要国内就业水平、国内工资水平、国内利率和人民币汇率等相关数据。为确保数据的准确性和一致性,我们分别从历年《中国劳动统计年鉴》、2006年《国际金融统计》(IFS)和劳动与社会保障部网站选取了有关数据(见表4-5)。由于本节研究的是人民币汇率变动与国内就业水平之间的长期关系,因此笔者选取了1981年至2005年的有关数据。我们在实证检验中所使用的数据具体如下:对于国内就业水平,本节采用年末就业人数总数的自然对数;对于国内工资水平,本节采用各年社会平均工资的自然对数;对于国内利率,本节采用国内一年期贷款利率的自然对数;对于人民币汇率,本节采用人民币相对美元的实际汇率的自然对数。

从数据显示的情况来看,改革开放以来我国的就业人数一直呈稳定上升趋势:1980年我国就业人数为4.236 1亿人,截至2005年,我国就业人数已经达到了7.582 5亿人。我国就业人数的增长一方面来源于人口的自然增长,另一方面来源于改革开放以来农村闲置劳动力的解放。虽然我国的就业人数不断增加,但是随着经济结构的调整,就业的压力仍然有增无减。对于国内工资水平,我们采用了社会平均工资这一指标。根据国家劳动与社会保障部的有关规定,社会平均工资不仅涵盖了城镇的劳动工资,而且也涵盖了农村的劳动工资,从而全面地反映了我国的劳动力成本。按照生产理论,在只有劳动和资本两种生产要素的情况下,劳动力成本、资本利率以及劳动资本之间的边际转换率是决定企业生产要素组合的主要因素。我们在前面的理论模型中已经假设企业的资本和劳动投入的比例不会发生变化,这样一来,劳动力成本、资本利率就成了决定企业生产的主要因素,在资本利率保持不变的情况下,劳动力成本上升就会导致企业对劳动需求的减少,反之将导致企业对劳动需求的增加。这说明国内工资水平对国内就业水平的影响是反向的。

利率是利息与资本之间的比率,可以看做是使用资本的成本。对企业而言,开展生产活动有时需要向银行或其他金融机构贷款,因此利率更多地是指贷款利率。在这里,我们使用一年期的贷款利

表4-5 1981—2005年我国就业人数、工资水平、利率和人民币汇率状况

数据来源:历年《中国劳动统计年鉴》、2006年《国际金融统计》(IFS)和劳动与社会保障部网站数据,通过计算得到。

率表示利率。正如前文所述,在只有劳动和资本两种生产要素的情况下,如果劳动力成本保持不变,则利率上升会导致企业对资本需求的下降;如果劳动资本之间的比率固定,则企业对劳动的需求也会随之减少。这说明国内利率水平对国内就业水平的影响同样是反向的。在资本和劳动之间存在替代关系时,情况又会有所不同。在这种情况下,如果劳动力成本上升,企业为了维持产出不变往往会增加价格相对的资本的投入,反之亦然。这说明国内工资水平与国内利率水平之间是负相关的。

一般认为,真正影响国内就业的是实际汇率而非名义汇率,因此我们在本节中使用人民币相对美元的实际汇率来表示人民币汇率。人民币汇率实际汇率是指剔除物价因素之后的汇率,人民币相对美元的实际汇率则是剔除中美物价因素之后的美元汇率。我们使用美国的消费物价指数来表示美国的物价水平,使用中国的消费物价指数来表示国内的物价水平,使用中国官方公布的年末人民币汇率来表示名义汇率。根据有关理论,实际汇率增大将会增加一国企业的出口,进而增加这些企业的就业,同时还会产生一些连带效应[7]。与此同时,实际汇率增大也会减少国外企业对本国的投资,进而减少外商直接投资企业的就业。因此,实际汇率变动对就业水平的影响存在一定的不确定性。下面我们利用上述数据对人民币实际汇率与国内就业水平之间的关系进行检验。

(二)协整检验

在对人民币实际汇率与国内就业水平之间的关系进行回归分析之前,我们先对国内就业水平、国内工资水平、国内利率和人民币汇率等数据进行ADF检验。在检验时,我们对国内就业水平、国内工资水平、国内利率和人民币汇率等数据取对数,分别记为lnL,lnw,lnr和lne。由于数据生成过程的形式(带常数项或不带常数项)和估计模型的形式都会影响检验结果,我们在检验时首先采取最为一般的数据生成过程和估计模型:既带有时间趋势项,又带有常数项。趋势项显著的则保留趋势项,趋势项不明显的进一步检验常数项是否显著;常数项显著的则保留常数项,常数项不显著的则检验既无趋势项又无常数项的模型。检验结果显示,上述四个变量均为一阶单整序列,可以进行协整检验(见表4-6)。

表4-6 序列的ADF检验结果

注:①c,t分别表示带有常数项、趋势项,n表示采用的滞后阶数。

②**表示显著性水平为5%,*表示显著性水平为1%。

下面利用Engle-Granger两步法对国内就业水平lnL与国内工资水平lnw、国内利率lnr和人民币实际汇率lne之间的关系进行协整检验。

第一步,以国内就业水平lnL为被解释变量,国内工资水平lnw、国内利率lnr和人民币实际汇率lne为解释变量进行OLS估计,结果表明回归方程中参数估计值的t统计量在5%的显著性水平上均显著,其中国内工资水平lnw、人民币实际汇率lne的t统计量在1%的显著性水平上显著(见表4-7)。

第二步,对回归方程的残差进行单位根检验,ADF检验统计量为-3.690 954,1%显著性水平[8]下的临界值为-2.679 735。检验结果表明,残差不存在单位根,是平稳序列。

表4-7 序列的协整检验结果

注:因变量为Y。

因此,国内就业水平lnL与国内工资水平lnw、国内利率lnr和人民币实际汇率lne之间确实存在协整关系,协整方程为:

lnL=0.658 112-0.128 566lnw-0.078 837lnr+0.022 166lne

协整检验结果显示:国内工资水平和国内利率上升均不利于国内就业水平的提高,而人民币汇率上升则将对扩大我国的就业水平有一定的积极作用。从各变量对国内就业水平的影响程度来看,国内工资水平对国内就业水平的负面作用较大,国内就业水平对国内工资水平的弹性系数为-0.128 566,表明在其他条件不变的情况下,国内工资水平每增加10%,我国就业量将减少1.285 66%[9];国内利率对国内就业水平的影响程度次之,就业水平对国内利率的弹性系数为-0.078 837,表明在其他条件不变的情况下,国内利率每增加10%,国内就业量将减少0.788 37%;人民币实际汇率对就业水平的影响程度最小,国内就业水平对人民币实际汇率的弹性系数为0.022 166,表明在其他条件不变的情况下,人民币每升值10%(人民币实际汇率减小10%),国内就业量将减少0.221 66%。这说明,人民币汇率变动对国内就业水平不会产生实质性的影响。

(三)脉冲响应分析

协整方程虽然给出了国内就业水平、国内工资水平、国内利率和人民币实际汇率之间的长期均衡关系,但是它却无法说明国内工资水平、国内利率和人民币实际汇率等变量对国内就业水平的短期影响。下面使用脉冲响应分析的方法对这一问题进行研究。根据Ender(1995)的研究,一个时间序列预测的误差方差是自身扰动及系统其他扰动共同作用的结果。脉冲响应分析描述的是系统的内生变量对误差的反应,它刻画了在扰动项上增加一个冲击对内生变量的当期值和远期值的影响。

这里考虑三种原始冲击对国内就业水平的影响:国内工资水平冲击,国内利率冲击,人民币实际汇率冲击。令lnL=(Δlnw,Δlnr,Δlne),并估算它们的向量自回归(VAR)方程。在建立VAR模型时,首先要确定模型的滞后期。若滞后期取值太小,误差的自相关有时会很严重,并导致参数的非一致估计;若滞后期取值太大,则可能会导致模型的自由度减小,从而影响参数估计的有效性。在确定VAR方程的最大滞后期时,我们一般参照AIC统计量和SC统计量。AIC统计量和SC统计量越小,模型拟合的程度就越高。我们分别对模型的滞后期取值为2和3,并对两种情形下的AIC统计量和SC统计量进行比较。当最大滞后期为2时,AIC统计量为-5.757 296,SC统计量为-5.608 517;当最大滞后期为3时,AIC统计量为-5.621 407,SC统计量为-5.422 450。这表明,在最大滞后期为3时,我们可以得到一个较小的AIC统计量和SC统计量。因此,我们取滞后期为3的VAR模型作为分析的基本方程,并对脉冲响应数据进行调整得到我国经济增长的冲击分解结果(见表4-8)。

表4-8 国内就业水平的冲击分解结果

注:由于四舍五入,表中数字之和可能不等于100。

检验结果显示,人民币实际汇率冲击只能解释22%~25%的国内就业水平变化原因,而其他非汇率因素冲击对国内就业水平的影响在75%~78%之间。国内工资水平对当期的国内就业影响最大,可以解释当期国内就业变动的近47%,随后这一比例有所波动,但对国内就业的贡献率在第5个响应期仍然保持在48%以上。国内利率对当期的国内就业水平影响次之,可以解释当期国内就业水平变动的29%,并在第2个响应期升至最高,此后这一比例开始有所下降,对国内就业水平的贡献率在第5个响应期仍然在27%左右。由冲击分解结果可以看出,国内就业水平变动的75%以上受国内工资水平和国内利率的影响,可见国内工资水平和国内利率是影响我国经济增长变动的最重要因素。与协整检验的结果相同,脉冲响应分析的结果同样显示人民币实际汇率的变动并不是影响国内就业水平变动的最主要因素。

电话:400-123-4567

传 真:+86-123-4567

手 机:13800000000

邮 箱:admin@eyoucms.com

地 址:广东省广州市天河区88号